十张图了解2020年中国智慧城市建设行业趋势

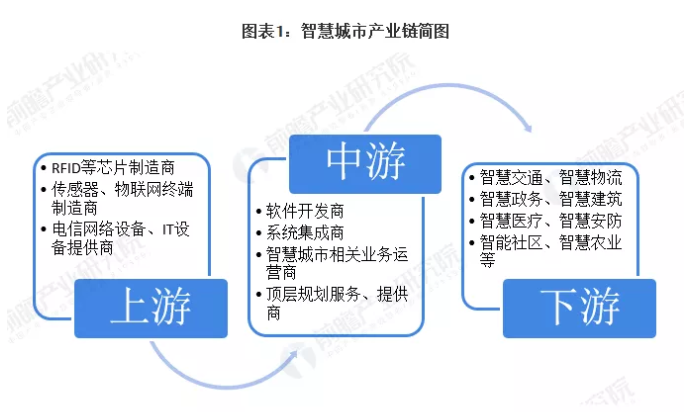

从产业链来看,智慧城市建设涉及的主体包括:政府、运营商、解决方案提供商、内容及业务提供商以及下游各应用领域等。从智慧城市解决方案来看,其产业链上下游涵盖了RFID等芯片制造商,传感器、物联网终端制造商,电信网络设备、IT设备提供商等;中游包括应用软件开发商、系统集成商、智慧城市相关业务运营商以及顶层规划服务提供商等多种科技型企业;下游应用领域包括智慧交通、智慧物流、智慧政务、智慧建筑等。

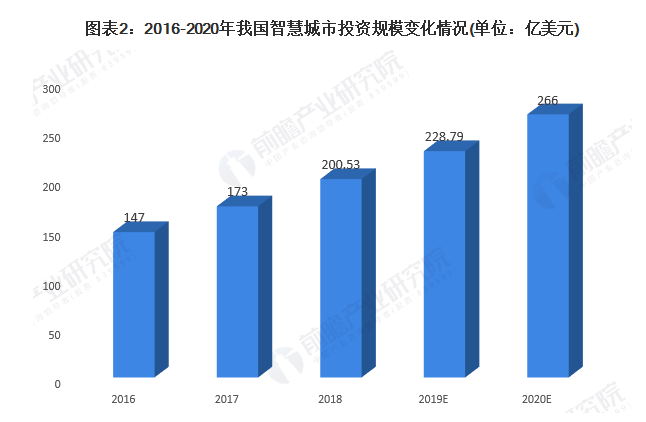

随着中国政府陆续开展和推广智慧城市试点工作,智慧城市相关的政策红利不断释放,同时吸引了大量社会资本加速投入。根据2020年2月IDC最新发布的《全球智慧城市支出指南》,至2020年,中国智慧城市投资市场支出规模将达到266亿美元,是支出第二大的国家,仅次于美国。

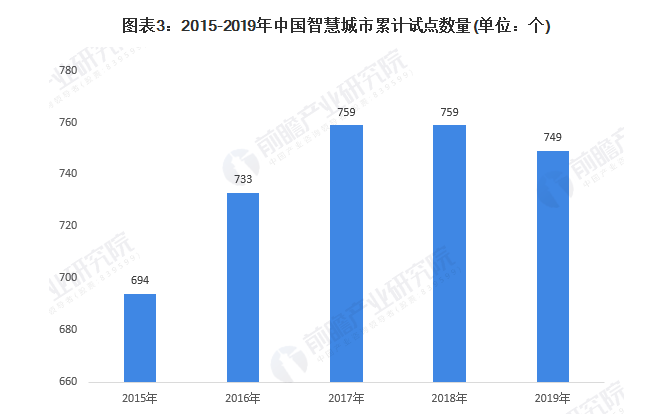

随着智慧城市投资规模的扩大,我国陆续推进智慧城市试点发展,截止至2020年4月初,住建部公布的智慧城市试点数量已经达到290个。如果计算科技部、工信部、国家测绘地理信息局、发改委所确定的智慧城市相关试点数量,我国智慧城市试点数量累计已达749个。

从智慧城市建设的上游来看,随着各领域领先企业陆续进入智慧城市建设领域,智慧城市解决方案提供商在各个领域发挥自身优势,竞争愈发激烈。2019《互联网周刊》与eNet研究院发布的“2019智慧城市解决方案提供商100强名单”,海康威视、华为、中国电信、中国平安、中兴通讯等入榜前二十榜单。

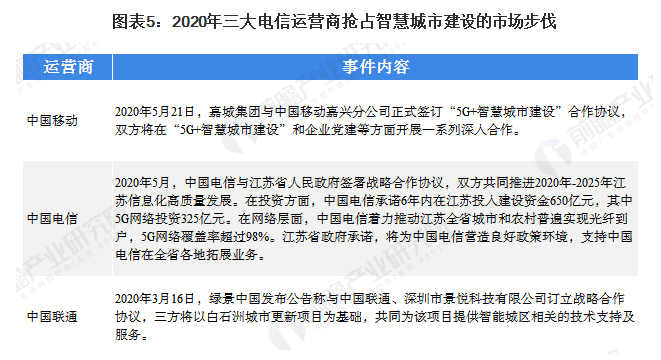

在上游运营商方面,运营商作为通信网络的建设和运营者,在物联网的建设方面具有较大优势,智慧城市也成为三大电信运营商抢夺的市场。2020年5月,嘉城集团与中国移动嘉兴分公司正式签订“5G+智慧城市建设”合作协议,双方将在“5G+智慧城市建设”和企业党建等方面开展一系列深入合作。与此同时,中国电信与江苏省人民政府签署战略合作协议,双方共同推进2020年-2025年江苏信息化高质量发展。2020年3月,绿景中国与中国联通、深圳市景悦科技有限公司订立战略合作协议,三方将以白石洲城市更新项目为基础,共同为该项目提供智能城区相关的技术支持及服务。

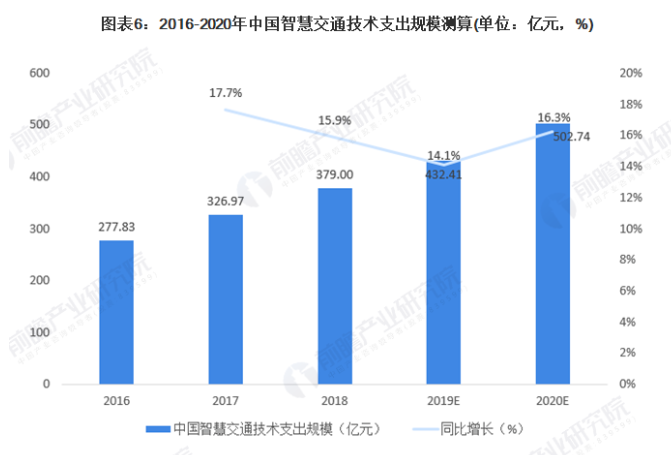

从下游来看,智慧城市建设包含多种应用领域。智慧交通方面,根据2020年2月最新发布的《全球智慧城市支出指南》,至2020年,中国市场支出规模将达到266亿美元。根据CCID(赛迪顾问)数据,中国智慧城市IT投资结构中,智慧交通占27%。按27%比例测算,2019年,中国智慧交通技术支出规模61.77亿美元,通过汇率换算(按美元兑人民币汇率1:7),技术支出规模为432.41亿元,2020年技术支出规模为502.74亿元。

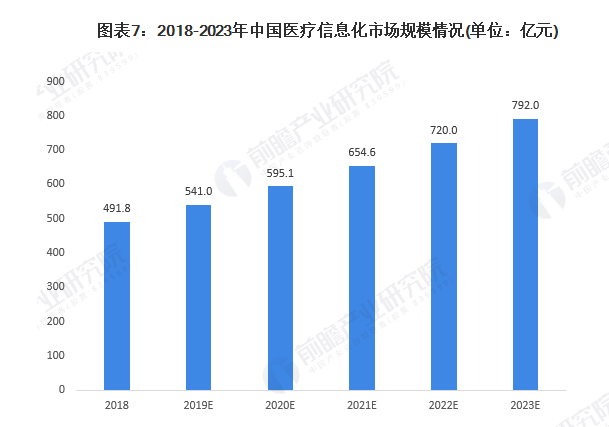

智慧医疗方面,医疗信息化是智慧医疗的重要方面,2019年5月,IDC在新发布的《中国医疗行业IT市场预测,2019-2023》报告中修正了预测。2018年中国医疗行业的IT花费实际达到了491.8亿元。因此,IDC重新预测认为医疗信息化市场在2018至2023年的年复合增长率将为10%,按照这一预测,2019年我国医疗信息化市场规模将在541亿元左右。

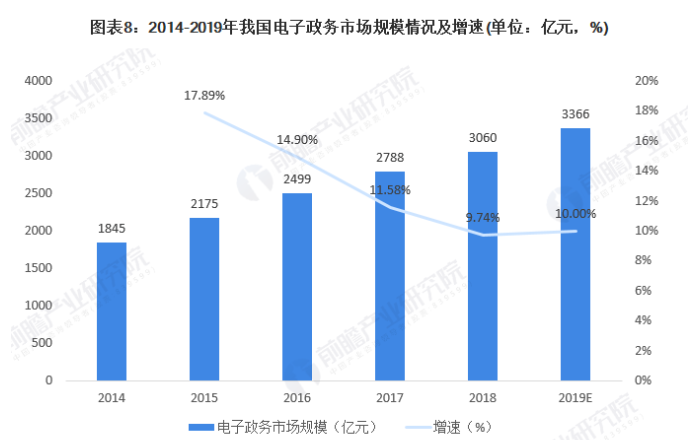

智慧政务方面,智慧政务在“智慧城市”的规划建设中,“智慧政府”是其中的一个重点领域,而电子政务是“智慧政府”的最直观体现。2014-2018年期间我国电子政务市场规模逐年扩张,年均复合增长率为13.48%。2018年电子政务市场规模为3060亿元,同比增长9.74%,初步估计2019年我国电子政务市场规模保持较高增速增长,市场规模近3366亿元。

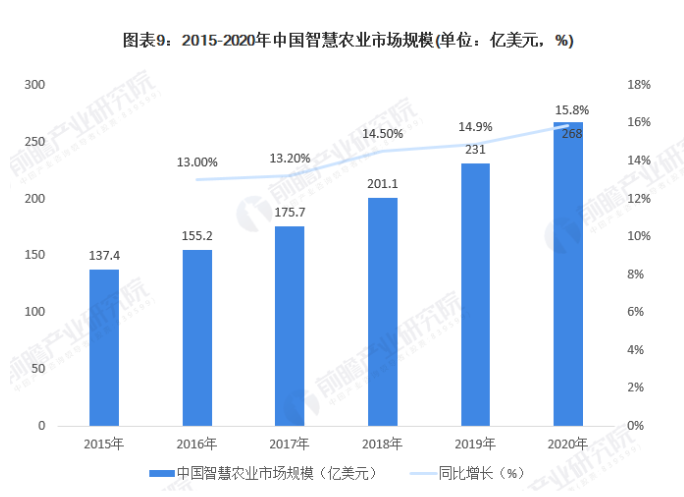

智慧农业方面,智慧农业通过采用基于物联网的先进技术和解决方案,实时收集并分析现场数据及时部署指挥机制,从而到提升运营效率、扩大收益、降低损耗。智慧农业将是智慧城市的重要方面。根据华为X-Labs发布的《联网农场智慧农业市场评估报告》,2015-2019年中国智慧农业市场规模持续增加,2019年约为231亿美元,较2018年增加14.9%。

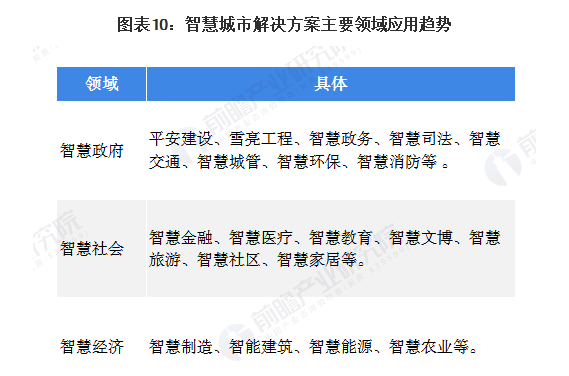

智慧城市的未来趋势发展上,2020年6月,中国安全防范产品行业协会发布《关于开展“智慧城市”优秀创新技术及解决方案评价推荐工作的通知》,拟组织评价推荐一批“智慧城市”优秀创新技术及解决方案,其鼓励解决方案应具备超前领先的架构设计,形成完整的技术产品、平台软件、运营服务等系统功能,主要应用领域多样并更加细分,智慧政府包括平安建设、智慧司法、智慧城管等。智慧社会包括智慧金融、智慧旅游等。

以上内容转自前瞻产业研究院

位访客者

位访客者